Für das Jahr 2025 registriert die Plattform Central-BankRates 121 Leitzinsensenkungen und 22 Leitzinsanhebungen durch Notenbanken dieser Welt.

Von den Zinsanhebungen erfolgten 14 im ersten Quartal, 5 im zweiten, 2 im dritten und 1 im vierten Quartal. Die bereits starke Gleichausrichtung verstärkte sich also im Jahresverlauf. Jedoch zeigt der Blick auf die Währungsräume Unterschiede auf. Die Europäische Zentralbank führte 2025 vier Zinssenkungen durch, die allesamt im ersten Halbjahr erfolgten. Die US-Notenbank Fed senkte erst ab September dreimal die Zinsen. Während die EZB bei einem Einlagezins von 2 Prozent ihren jüngsten Zinssenkungszyklus nach verbreiteter Einschätzung hinter sich hat, ist die Fed mit ihrem Leitzinsband von 3,5 bis 3,75 Prozent noch mitten drin. Ähnliches dürfte für die Bank of England gelten, obwohl sie im Jahresverlauf viermal den Leitzins auf 3,75 Prozent reduzierte. Die Schweizer Nationalbank senkte ihn in zwei Schritten auf 0 Prozent. Anders die Bank of Japan: Sie erhöhte ihn zweimal auf nun 0,75 Prozent. Insgesamt bestehen also noch deutliche Leitzinsdifferenzen, die sich nach Einschätzung vieler Experten 2026 jedoch verringern sollten.

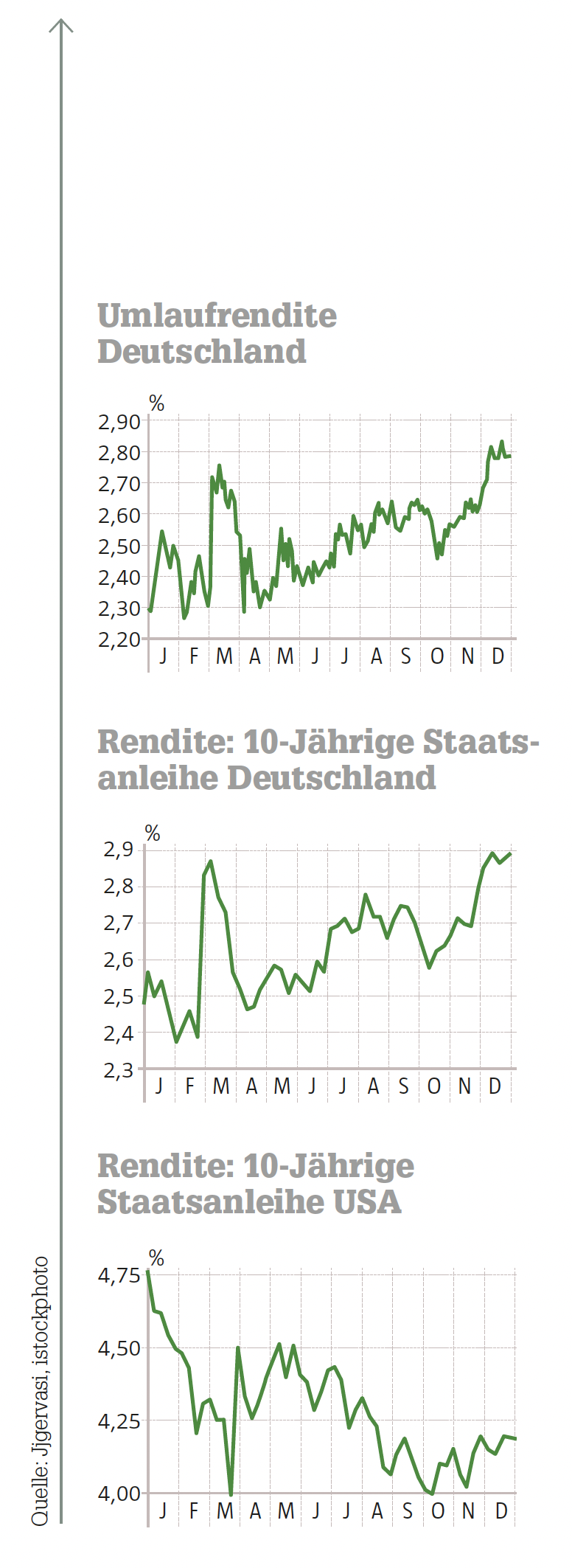

In den eben genannten Ländern mit Leitzinssenkungen rentierten kurzlaufende Staatsanleihen (z.B. 1-jährige) am Jahresende tiefer als am Jahresanfang. In Europa war das vor allem das Ergebnis fallender Renditen im ersten Quartal. In Japan stiegen diese Renditen. Bei Staatspapieren mit 10-jähriger Laufzeit war die 12-Monats-Differenz uneinheitlicher: Deren Renditen erhöhten sich in Jahresfrist in Deutschland um rund 22 Prozent, in der Schweiz um 12 Prozent, in UK gaben sie leicht nach, in den USA fielen sie um 8 Prozent.

Über 12 Monate verloren in den USA auch die Renditen von Unternehmensanleihen; die Kurse breiterer Indizes für Corporates steigerten sich häufig im oberen einstelligen Bereich.

In Europa blieben Renditen von Unternehmensanleihen in Jahresfrist tendenziell eher konstant oder stiegen leicht an. 10-jährige mit guter Bonität dürften um die 0,4 Prozentpunkte zugelegt haben. Renditeaufschläge gegenüber Staatsanleihen waren nach wie vor relativ gering oder reduzierten sich weiter.

Insgesamt zogen im Jahresverlauf viele Anleger in Europa Unternehmensanleihen mit gutem Rating Staatsanleihen vor.

Bildrechte: freepik/kstudio

Interesse an einem unverbindlichen Gespräch? Wir freuen uns von Ihnen zu hören.

»Unternehmerisches Handeln auf Augenhöhe und mit Augenmaß«

Quattro!Folio!GmbH

Königsgraben 17 1/2

87700 Memmingen

Tel: +49(0)8331 9616-599

Fax: +49(0)8331 9616-595

info@quattro-folio.de